| |

|

|

|

| |

最近の税法改正について

当初の今年の夏頃には新型コロナの感染が沈静化するのではないかとの期待は裏切られ変異株が出てきた

こともあり未だに拡大している状況です。ワクチン接種が行き渡って早く沈静化することを願うばかりで

す。

新型コロナ感染症拡大防止の観点から税務にも大きな影響を与えていますので、この点も考慮に入れて

最近の税法改正をまとめてみましたので、ご参考になれば幸いに存じます。

[1] テレワークに関する税金

テレワークに関連しまして税金がかかるケース及び一定条件を満たせば税金がかからないケースがあります。

(1) 在宅勤務手当を支給した場合

⇒給料扱いになりますので、支給時に源泉徴収する必要があります。

(2) 通勤手当を支給した場合

⇒在宅勤務日と出社日それぞれある場合の定期代について勤務日数全体のうち非出社日数の比で按分し

た部分の金額を給料扱いとして源泉徴収の対象とする必要はなく全額が非課税となります。

ただしテレワークに関係なく交通機関を利用しての通勤費の非課税限度は月15万円となっています。

従って15万円を超えた通勤費分は源泉所得税の対象となります。

(3) 事務用品等を支給した場合

⇒テレワークで必要な物品、例えばパソコン、Web会議用ツール等を支給した場合は原則として給料扱

いで源泉徴収する必要があります。ただし、支給でなく貸与であれば、非課税となります。

「支給」か「貸与」か判然としない場合には、税務調査で課税対象とされるリスクもありますので、

台帳や管理タグを使って管理するなど、業務使用の為に従業員に「貸与」していることを明らかにし

ておくことが必要となりますので、注意が必要です。

(4) 在宅勤務で費消する消耗物品を購入した場合

⇒石鹸、消毒液、消毒用ペーパーなどの消費物品を支給した場合又は実費精算方式(従業員からその費

用に係る領収書等の提出を受けて、その費用を精算する方法)で支給した場合は非課税です。

ただし、従業員以外の家族等の費消を対象として支給した金額は給与扱いになりますので、支給時

に源泉徴収する必要があります。

(5) 在宅勤務スペース(室内)の消毒の外部委託費用等を支給した場合

⇒テレワークに関連して業務スペースを消毒する必要がある場合の費用等は非課税です。

ただし、家事的な部分のスペースを消毒する場合の費用など業務の為に通常必要な費用以外の費用

を支給した場合は給与扱いになりますので、支給時に源泉徴収する必要があります。

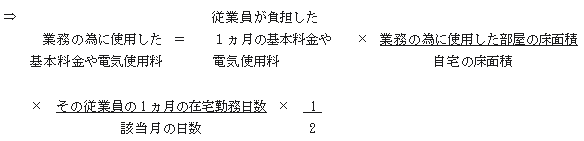

(6) 通信費について非課税の金額の算定

(7) 電気料金について非課税の金額の算定

(8) レンタルオフィス費用を支給した場合

⇒自宅に在宅勤務をするスペースがない従業員に対して、自宅近くのレンタルオフィスで在宅勤務をする

ことを使用者側が認めている場合は、その費用は非課税です。

ただし、在宅勤務に通常要する費用の範囲内に限定されるべきものであることから、このレンタルオ

フィスを家事的(私用)にも使用している実態にある場合や、過度な設備、機器、調度品等を有するオ

フィスのレンタルであるというような場合は適正な費用分担額の範囲内の負担が非課税となります。

(9) 残業をした場合に支給する食事代について

⇒在宅勤務者に対して、オフィス勤務者と同様の基準により、残業勤務の日に夜食の支給をする場合は

非課税となります。通常の勤務時間内の勤務と残業等の勤務時間外の勤務が明確に区分管理されてい

ることが前提条件となります。従って、オフィス勤務と同様の適切な労務時間管理が必要とされてい

ますので、注意が必要です。

(10) オンライン飲み会

⇒オンライン飲み会で要した飲食代を使用者が負担した場合、従業員から領収書等の提出があれば福利

厚生費として処理し、非課税で差し支えないとされています。

ただし、社会通念上一般的な金額の範囲内に抑えることが求められている点注意をする必要がありま

す。又従業員が各自で飲食物を用意することが通常であると思われますが、この場合には、後日、各従

業員にその領収書等を提出してもらって実費精算をすることが必要となります。反面、実費精算ではな

く、レクリエーション行事に必要な費用として一定の金銭を従業員に一律に支給する場合には、給与課税

という問題が生じますので注意してください。

なお必要な飲食物を各従業員に用意させるのではなく、使用者側が事前に仕入れたものを開催当日等

に各従業員の自宅等へ届ける方法でも、特に問題はなく、同様に非課税で差し支えないとされています。

(11) 永年勤続記念旅行の費用負担

永年勤続した従業員の表彰に当たり、その記念として旅行に招待し又は記念品を支給する場合に

① 金額的に社会通念上相当と認められること

② 永年勤続表彰が概ね10年以上の勤続年数の者を対象とし

③ 2回以上の表彰を受ける者については、概ね5年以上の間隔をおいて行われるものであること以上を満

たす場合課税しなくて差し支えないとされています。永年勤続記念旅行については、使用者による旅

行への招待という方式ではなく、従業員への旅行券の支給という方式を採用したときは

① 支給後1年以内に旅行を実施し

② 旅行の範囲が支給した旅行券の額からみて相当なもので

③ 旅行日や旅行先等の必要事項を記載した報告書と旅行先等を確認できる資料を添付して使用者へ

提出している等

金銭を支給したと異なる状況の時は非課税で差し支えないとされています。

しかし上記「①支給後1年以内に旅行を実施し」に関して新型コロナウイルス感染症に係る緊急事態宣言

などの影響により難しい状況ですので、旅行券の支給から1年以内の期間に延長申請をした場合は1年の

延長、さらに再延長も再延長した期間が妥当なものであれば非課税で差し支えないと考えられます。

[2] 新型コロナウイルス感染症に関連して国や地方公共団体から助成金を受ける場合

(1) 原則

助成金等の交付決定がされた日の属する事業年度の収益として計上することとなります。

(2) 特定の経費を補填するもの

経費に対応する助成金の申請をする等交付を受けるために必要な手続をしている場合には、交付決

定がされていないとしても、経費が発生した日の属する事業年度に収益を計上することとなります。

(3) 固定資産の取得又は改良に充てるための助成金

助成金等の交付目的に合った固定資産の取得又は改良をした場合(事業年度内に交付確定した場合

に限ります)助成金の金額分収益に計上せず固定資産の金額から控除することができます。

この処理をする場合

法人は申告書に「計算に関する明細書」と「適用額明細書」を添付しなければなりません。

個人は申告書に「国庫補助金等の総収入金額不算入に関する明細書」を添付しなければなりません。

[3] インボイス制度

消費税について令和5年10月からインボイス制度になります。今年10月からその為の登録制度がスター

トしますので、関連する内容を記載します。

(1) 登録申請は令和3年10月から令和5年3月31日までに申請書を提出する必要があります。

登録することでインボイスを発行できます。

(2) インボイス発行事業者からの仕入れについては、取引総額が「本体価格+税」となっており「+税」

については、仕入税額として扱われ、消費税の計算上、売上総額から控除される形となります。

しかしインボイス発行事業者以外からの仕入れについては、経過措置期間終了後売上税額から控除

される税はないことになります。その分消費税が増えることになります。

従って買い手の立場としては、売り手となる相手方がインボイス発行事業者であるかどうかを確認

することが重要となります。インボイスに記載されている登録番号が有効なものかどうかを確認する

方法としては国税庁HPの公表サイトで確認する方法があります。個別に確認するのは大変な場合

Web-API機能を活用してデータ連携により確認する方法もあります。(事前にアプリケーションIDの

発行届出が必要)

(3) 経過措置は令和5年10月から令和8年9月迄免税事業者からの仕入れにつき80%控除可能、令和8年

10月から令和11年9月迄免税事業者からの仕入れにつき50%控除可能とするものです。

(4) 簡易課税制度を適用している場合は、売上げに係る消費税額にみなし仕入率を乗じて仕入控除税額

の計算しますので、仕入れに関してはインボイス制度の影響はほとんどないと思われます。

(5) 取引によっては契約書があることで、いちいち請求書を発行しない事業者間取引があると思います。

その様な場合は登録番号や税率、税額といったものを記載した契約書その他の書類やデータと共に、

取引年月日を示すものとして振込みに係る通帳等をあわせて保存することにより、仕入税額控除の

適用を受けることができます。

(6) 帳簿積上げ計算

消費税の仕入税額を計算する際インボイスに記載された消費税額を1件1件積み上げるとなりますと、

実務上の負担は大きくなります。積上げ計算の負担を軽減できる「帳簿積上げ計算」を選択すること

も可能です。「帳簿積上げ計算」は、課税仕入れの都度、課税仕入れに係る支払対価の額に110分の

10(軽減税率の対象は108分の8)を乗じて計算した金額(1円未満の端数が生じたときは、端数切捨

て又は四捨五入)を仮払消費税額などとして帳簿に記載している場合に、その金額の合計額に100分

の78を掛けて仕入税額を算出します。

なお、「帳簿積上げ計算」では、課税期間の範囲内で一定の期間内に行った課税仕入れにつき「ま

とめて交付を受けた適格請求書」を単位として帳簿に仮払消費税額等として計上することも認められ

ます。

[4] 電子帳簿等保存制度

経理の電子化やテレワークの推進、クラウド会計ソフト等の活用等の観点から、電子帳簿保存制度が

抜本的に見直されます。令和4年1月1日から適用されます。

(1) 帳簿書類のデータ保存関係

自社で作成した仕訳帳等や貸借対照表等の帳簿書類をデータ保存するには、税務署長の承認が必要で

したが、不要になります。

次の3つの要件を充足すればデータ保存が認められます。

① システム関係書類等の備付けを行うこと

② 電子計算機等を備え付け、記録事項をディスプレイの画面等に、整然とした形式及び明瞭な状態で

速やかに出力できること

③ 税務調査等の際ダウンロードできること

上記の他追加で次の3つの要件を充足しデータ保存をする場合は、帳簿データの記録事項につき申告

洩れがあっても、過少申告加算税を5%軽減されます。ただしあらかじめ税務署に届出書を提出する

ことが必要です。

④ 記録事項の訂正又は削除を行った場合には、これらの事実及び内容を確認することができること等

⑤ 帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項との間において、相互に関連性を確認で

きること

⑥ 取引年月日、勘定科目、取引金額その他の帳簿の種類に応じた主要な記録項目を検索条件として設

定できること等

(2) スキャナ保存関係

取引相手から受け取った請求書や領収書等をスキャンしデータ保存する場合も、税務署長の承認が

必要でしたが、不要になります。

スキャナ保存の要件は以下の通りです。

① データの訂正又は削除の事実及び内容を確認できるシステム(訂正又は削除をできないシステムを

含む)にデータ保存した場合は、タイムスタンプの付与は不要

② 取引年月日、取引金額、取引先を検索条件に設定できること

③ 税務調査等の際ダウンロードできること

(3) 電子取引のデータ保存関係

取引相手と契約書や領収書等の取引情報をデータでやりとりする電子取引では、税務署長の承認は不要

でデータ保存ができますが、次の要件を満たすことが必要です。

① 取引年月日、取引金額、取引先を検索条件に設定できること

② 税務調査等の際ダウンロードできること

③ 取引情報の受領後最長約2月以内の一定期間内にタイムスタンプを付与すること等

ただし電子取引が行われた日の属する事業年度の前々事業年度の売上高が1,000万円以下であれば、税務

調査等の際ダウンロードできれば上記要件①③は不要です。

③のタイムスタンプの付与以外の方法としては次の方法が考えられます。

A. データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用

B. 訂正削除の防止に関する事務処理規程を策定、運用、備付け

[5] 人材確保等促進税制

コロナ禍では賃金を上げることが難しくなり、雇用そのものの確保が重要視されることから、新規

雇用者への給与等を一定割合以上増加させた企業に対して、税制上の特例措置が講じられます。

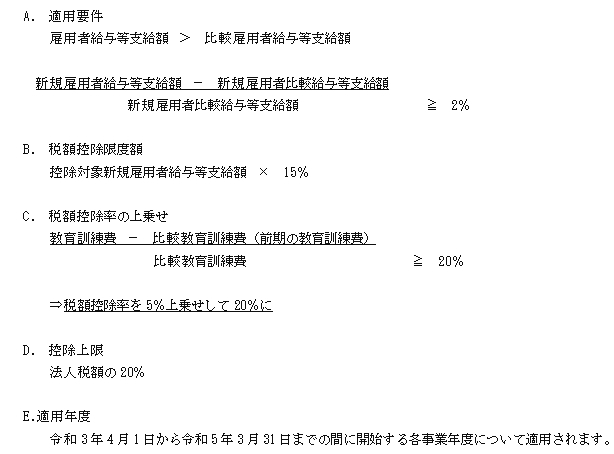

① 人材確保等促進税制…青色申告の全企業対象

A. 新規雇用者(雇用保険の一般被保険者)に対する給与等(新規雇用者給与等支給額)を前年度

より2%以上増加させた企業に対して、控除対象新規雇用者給与等支給額(雇用保険の一般被

保険者に対するものに限らない)の15%の税額控除が認められる他

B. 教育訓練費を前年度より20%以上増加させた場合には、控除対象新規雇用者給与等支給額の20%

の税額控除ができることとされました。

ただし、控除税額は、当期の法人税額の20%が上限とされます。

(注) Aの新規雇用者給与等支給額は、雇用安定助成金等を控除せずに判定します。

又新たに雇用した従業員等への給与等を増加させるのみでなく、既存の従業員等への給与等の

増加も必要です。

適用要件等は以下の通りです。

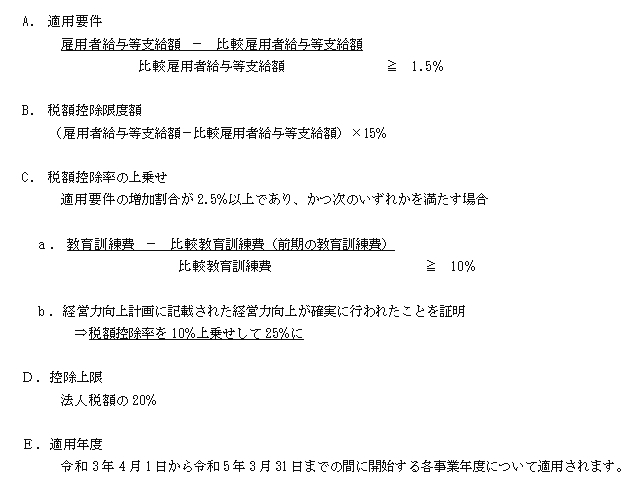

② 所得拡大促進税制

中小企業の所得拡大税制も見直され

A. 継続雇用者給与等支給額ではなく、雇用者給与等支給額(企業全体の給与等)が前年より

1.5%以上増加した場合に、雇用者給与等支給額の対前年度増加額の15%が認められ、

B. 雇用者給与等支給額が前年度より2.5%以上増加し、一定の条件を満たしている場合に、

雇用者給与等支給

額の対前年度増加額の25%の税額控除が認められることになりました。

(注)ABの要件を判定する場合には、雇用安定助成金等の額は控除しませんが、税額控除

限度額は雇用安定助成金等を控除して計算します。

適用要件等は以下の通りです。

(注意点)

① 人材確保等促進税制と②所得拡大促進税制の併用ができない点注意が必要です。

[6] 保険に関して法人から個人又は法人へ権利を移行する場合の注意点

今迄法人が役員や従業員に保険契約等に関する権利を名義変更した場合、その際に契約を解約した

とする場合に支払われる解約返戻金の額で評価することとされていました。

しかし解約返戻金<資産計上額×70%の様な低解約返戻金型保険や復旧することのできる払済保険

など解約返戻金の額が著しく低い保険契約等については、以下の様に評価することとされました。

保険契約等の種類 評価額

① 低解約返戻金型保険

(名義変更時解約返戻金の額<資産計上額×70%) 名義変更時資産計上額

② 復旧することのできる払済保険等 名義変更時資産計上額+

過去の保険転換時に損金に算入した金額

③ その他の保険 名義変更時解約返戻金の額

以上の評価については法人間での保険契約の名義変更時の時価算定においても同様です。

令和元年7月8日以後の締結契約が対象です。

令和3年7月1日以後の名義変更は上記の評価になります。

[7] 住宅取得等資金贈与及び住宅ローン控除に関する改正

(1) 住宅取得等資金贈与

① 非課税限度額について令和3年4月以降の契約締結分から縮小する予定でしたが据え置かれました。

令和3年12月31日迄契約締結分の非課税限度額

一般住宅 1,000万円 消費税率10%以外の住宅 500万円

省エネ等住宅 1,500万円 〃 1,000万円

② 対象となる住宅の床面積要件は従来50㎡以上240㎡以下とされていました。受贈者の合計所得金額

は2,000万円以下ですが、1,000万円以下の場合には40㎡以上50㎡未満の住宅も対象となりました。

相続時精算課税制度を適用できる特例においても同様に、床面積要件の見直しが行われています。

いずれも、令和3年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用され

ます。

③ 従来床面積を確認する方法として、登記事項証明書による方法だけでしたが、令和4年1月1日以後に

贈与税の申告書を提出する場合については不動産識別事項等が記載された書類で確認する方法も認め

られました。

(2) 住宅ローン控除

① ローンの控除期間が10年から13年に延長されていますが、そのための要件は以下の通りでした。

A.注文住宅は令和2年9月末までに契約

B.分譲住宅・中古住宅の取得、増改築等は令和2年11月末までに契約

C.令和3年末までの入居

② 以上の期限が新型コロナウィルス感染症の影響によって入居が遅れた場合は13年の控除期間を受け

る要件はさらに1年延長されました。

A. 注文住宅は令和3年9月末までに契約

B. 分譲住宅・中古住宅の取得、増改築等は令和3年11月末までに契約

C. 令和4年末までの入居

③ 住宅ローン控除はこれまで床面積が50㎡未満は対象とされていませんでした。ローン控除できるのは

合計所得3,000万円以下の年ですが、合計所得1,000万円以下の年については床面積が40㎡以上50㎡

未満のマンション等も対象になりました。

[8] 相続登記の申請義務化

税法ではありませんが所有者不明土地の発生を予防するため以下の申請が義務化されます。

(令和3年4月28日公布)

(1) 不動産を取得した相続人に対し、その取得を知った日から3年以内に所有権移転登記の申請が義務

付けられます。正当な理由なく申請がなかった場合には、10万円以下の過料の罰則があります。

施行日は公布から3年以内の政令で定める日

(2) 住所や氏名等を変更した場合についても同様に、所有権の登記名義人(法人も含む)に対し、変更日

から2年以内に変更登記の申請が義務付けられます。

正当な理由なく申請がなかった場合には、5万円以下の過料の罰則があります。

施行日は公布から5年以内の政令で定める日

[9] 納税管理人

納税管理人は国内に住所等がない納税者によって選任された日本の居住者で、納税申告書の提出など

税務処理を委任されたものをいいます。

(1) 納税管理人事務の範囲

① 納税申告書等の提出

② 税務関連の書類の受領

③ 税金の納付等、還付金等の受領

④ 税務当局とのやりとりの窓口としての機能

ただし、納税者が税金を滞納しても、納税管理人に連帯納付義務はなく、納税管理人の財産が差し押さえ

られたりすることもありません。

(2) 納税管理人の対象となる税目

法人税、消費税、相続税、贈与税、都道府県民税、市町村民税、固定資産税、都市計画税など

(3) 令和3年度税制改正の内容

国内に拠点を持たない非居住者や外国法人が納税管理人を適切に選任しない場合、税務当局側から

納税者に納税管理人の届出をすべきことを書面で求めたり、国内便宜者に納税者の納税管理人となること

を書面で求めたりできるようになります。

又納税者がそれでも納税管理人の届出をしなかった時は、税務当局が国内便宜者のうち一定の者を納税

管理人として指定できるようになっています。

国内便宜者は例えば非居住者の国内にいる親族や外国法人の国内子会社などが考えられます。

令和4年1月1日から適用されます。

[10] 課税売上割合に準ずる割合の適用開始時期の見直し

(1) 決算期にたまたま非課税である土地の譲渡があった場合非課税売上が大きく仕入税額控除が小さく

なることが考えられます。

(2) この様な場合「課税売上割合」でなく「課税売上割合に準ずる割合」を使って仕入税額控除を計算

できます。そのためには「課税売上割合に準ずる割合」の承認申請書を提出し、課税期間の

末日までに税務署長の承認を得ておくことが必要でした。従って課税期間の末日近くに申請書を提出

した場合は間に合いませんでした。

(3) 改正されて課税期間の末日までに「課税売上割合に準ずる割合」の承認申請書を提出し、課税期間

の末日の翌日以後1ヵ月を経過する日までに税務署長の承認を受ければ「課税売上割合に準ずる割合」

を使うことができます。

(4) 令和3年4月1日以後に終了する課税期間から適用

(5) 課税売上割合に準ずる割合を用いて仕入税額控除を計算するためには、算出方法の内容、その算出

方法が合理的であるとする理由等を記載した「消費税課税売上割合に準ずる割合の適用申請書」を提出し

て承認を受ける必要があります。

(6) 例えば土地の譲渡で非課税売上がたまたま大きくなった場合承認を受けることができるのは、土地

の譲渡が単発のものであり、かつ「土地の譲渡がなかったとした場合には、事業の実態に変動がないと

認められる場合」であり、承認を受けた場合の適用する割合は次のいずれか低い割合となります。

① 土地の譲渡があった課税期間の前3年に含まれる課税期間の通算課税売上割合

前3年に含まれる課税期間の課税売上高の合計額

前3年に含まれる課税期間の総売上高の合計額

② 土地の譲渡があった課税期間の前課税期間の課税売上割合

「土地の譲渡がなかったとした場合には、事業の実態に変動がないと認められる場合」とは、A土地の

譲渡により課税売上割合が大きく変動するものの、土地の譲渡の前後において事業者の営業の実態に変

動がなく、かつ、B過去3年間で最も高い課税売上割合と最も低い課税売上割合の差が5%以内である場

合となります。

従って、例えば土地の譲渡前にこの土地を外部に貸し付けて賃料を受けており、不動産賃貸業を営んで

いたと認められる場合で、この土地を譲渡した後に不動産賃貸業を営んでいない時は上記Aに該当せず、

承認を受けることができませんので、ご留意ください。

[11] 退職金課税の強化

退職金については、退職後の生活資金であることなどを考慮して、退職所得控除後の金額の2分の1を

課税対象とする制度がありますが、平成24年改正では法人役員等としての勤続年数が5年以下の者が

受ける退職金(特定役員退職手当等)については2分の1課税は適用しないこととされました。

今回の改正では、法人役員等だけでなく、勤続5年以下の一般の従業員が受ける退職金についても

「退職所得控除後の金額のうち300万円を超える部分の金額については2分の1課税を適用しないことと

されました。

令和4年分以後の所得税について適用されます。

例えば勤続年数5年の従業員が800万円の退職金を受けた場合、退職所得控除200万円を差し引いた後

の600万円の2分の1の300万円が課税対象となっていましたが、改正によって600万円のうち300万円

は2分の1課税ですが、300万円を超えた300万円は2分の1課税を適用しませんので

300万×1/2+300万=450万円が課税対象となります。

[12] 税務関係書類における押印義務の見直し

(1) 確定申告書や給与所得者の扶養控除等申告書等実印による押印や印鑑証明書の添付を求めているもの

を除き、押印義務が廃止されます。

(2) 次の様な書類については押印が必要となります。

① 担保提供関係書類

不動産抵当権設定登記承諾書や第三者による納税保証書等

② 遺産分割協議書

相続税、贈与税の特例における添付書類

③ 税務調査手続における質問調書等への押印義務は別の法律により残ります。

④ 相続税の物納の申請において、土地等を物納に充てようとする場合には、「所有権移転登記承諾書」に

実印による押印を行った上、印鑑証明書を添付する必要があります。

⑤ 個人が振替納税やダイレクト納付を利用する場合の「振替依頼書」や「ダイレクト納付利用届出書」を

書面で提出する場合は、金融機関届出印の押印が必要です。なおe-Taxのオンラインで行う場合は押印

の必要はありません。

(3) 令和3年4月1日以後に提出する税務関係書類から適用されます。

[13] 外国人に係る相続税等の納付義務の見直し

就労等の為に日本に居住している外国人が死亡した際、外国に住む家族等が取得した国外財産は日本の

居住期間に関わらず相続、贈与の税金はかからなくなりました。すなわち国内財産のみ課税となります。

従来は10年超日本に居住していた場合国内財産の他国外財産についても課税対象とされていました。

令和3年4月1日以後の相続等について適用されます。

[14] 自社株式等を対象としたM&A税制

買収会社の自社株式等を対価とするM&A(合併・買収)に係る税制上の措置が創設されます。

(1) 令和元年12月11日公布された会社法により「株式交付制度」が創設されました。

この制度は買収会社が他の株式会社を子会社とするため、対象会社の株式を譲り受け、対象会社の

株主に対価として株式交付親会社の株式を交付する仕組みです。

(2) 100%の完全子会社化をする必要はなく、議決権の50%超保有による子会社化を行なえばよい制度です。

新設の株式交付を活用する場合は、株式交付計画の作成等が義務付けられます。

(3) 改正税法では株式交付親会社が自社の株式等を買収対価としてM&Aを行う際の対象会社株式の株式

譲渡益の課税を繰り延べる措置が設けられます。

(4) 株式交付の対価の20%以下の範囲で金銭等を用いることができます。

(5) 同措置では、株式交付親会社の確定申告書の添付書類に株式交付計画書及び株式交付に係る明細書

を加えるとともに、その明細書に株式交付により交付した資産の数又は価額の算定の根拠を明らかに

する事項を記載した書類を添付するとしています。

(6) 外国法人については、その外国法人の恒久的施設において管理する株式に対応して株式交付親会社の

株式の交付を受けた部分に限ります。

(7) 令和3年4月1日施行となります。

[15] 延滞税の割合

令和3年1月1日から12月31日迄の延滞税については、納期限の翌日から2月を経過する日までの期間は

年2.5%の割合が適用されます。納期限の翌日から2月を経過する日の翌日以後は、年8.8%の割合が

適用されます。

|

|

|

|

|

|

|