| |

|

|

|

| |

税法改正資料(2023 年版) 2023 年 8 月

昨今の税法改正資料で記載させていただきましたインボイス制度及び改正電子保存法の内容に変更がされて

いますので、現在の状況について記載させていただきます。又資産税について大きな改正がありましたので

記載させていただきます。なお前年度以前の改正資料と重複する部分もあります。

記載内容は以下の様になります。

[1] インボイス制度

[2] 改正電子帳簿保存法

[3] 資産税(贈与税の大改正等)

[4] NISA制度

[5] その他最近の税法改正

[1] インボイス制度

(1) インボイス制度とは

インボイス制度とは事業者の消費税申告計算における「仕入税額控除」の適用要件に関する制度です。

インボイス制度導入後は、適用税率や消費税額が記載されたインボイスの保存を仕入税額控除の適用要

件とするとともに、インボイスを交付できる事業者を登録制とし、売上側にも交付義務を課すとしてい

ます。従って、交付を受けた請求書等がインボイスでない場合には、全額仕入税額控除ができないこと

になります。

開始は令和 5 年(2023 年)10 月 1 日です。

(2) どの様な準備が必要か

① 令和 5 年 10 月 1 日からインボイス発行業者として登録を受けるためには、令和 5 年 9 月 30 日までに

登録申請を済ませる必要があります。

なお、令和 5 年 9 月末までに登録申請を行ったものの、同年 10 月 1 日までに登録通知がない場合、

通知を受けるまでの間は暫定的な請求書を交付し、通知後にインボイスとしての不足事項を書面で交付

し補完するなどの対応が必要となります。

登録申請書の処理期間は、e-Tax 提出は約 1 ヵ月半、書面提出なら約 3 ヵ月かかるため、登録を決め

た場合は早めに申請されることを勧めます。

② 継続的な取引相手の場合、制度が始まる前に相手が登録するかどうか日々の業務の中で確認し、取引先

と連携して準備を進めていくことが大事です。

ただし支払先の年間の売上高が 1,000 万円を超える事業者である場合はほぼ確認の必要はないと思い

ます。又継続的に取引先に年間 1,000 万円以上を支払っている場合も登録するかどうかの確認はほとん

ど必要ないと思います。

③ インボイス発行事業者として登録するかどうかは任意で、課税事業者であっても必ずしも登録する必要

はありません。売上先がすべて一般消費者や簡易課税選択者だけの場合登録する必要はないかもしれま

せん。

④ 免税事業者(売上高が年間 1,000 万円未満)の場合売上先との関連で登録するかどうか検討することに

なります。免税事業者が登録することで課税事業者となり消費税の申告納税が必要となりますが、その

場合は令和 5 年 10 月 1 日から令和 8 年 9 月 30 日までの日の属する各課税期間は課税売上高の 2 割

が消費税となる特例があります。その後は原則的税率となります。

⑤ 口座振替、口座振込で請求書が発行されていない場合、登録番号等インボイス必要記載事項を記載した

契約書を作成するか又は契約書で不足している登録番号等必要記載事項は別途通知をする形とするか

等打合せをする必要があります。

(3) インボイスの必要記載事項

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 取引年月日

③ 取引内容(軽減税率の対象品目の場合はその旨)

④ 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

⑤ 税率ごとに区分した消費税額等

⑥ 書類の交付を受ける事業者の氏名又は名称

(注)現状 10%の取引しかない場合、税率 10%と記載していない請求書や領収証も多いと思われますが、

インボイス制度導入後は 10%と明記する必要があります。

(4) 適格簡易請求書

① 次の業種は簡易的なインボイス発行が認められています。

A.小売業

B.飲食業

C.写真業

D.旅行業

E.タクシー業

F.駐車場業(不特定多数に対して駐車場を提供するものに限る)

G.上記に準ずる事業で不特定多数に資産の譲渡を行う事業

② 簡易的なインボイスの記載事項

A.適格請求書発行事業者の氏名又は名称及び登録番号

B.取引年月日

C.取引内容(軽減税率の対象品目の場合はその旨)

D.税率ごとに区分して合計した対価の額(税抜き又は税込み)

E.税率ごとに区分した消費税額等又は適用税率

(5) インボイスの交付義務が免除される事業

① 運賃 3 万円未満(税込)の公共交通機関(船舶、バス、鉄道)による旅客の運賃

② 出荷者等が卸売市場において卸売業者を通じて行う生鮮食料品等のせり売等による販売

③ 生産者が卸売市場において農業協同組合等を通じて行う農林水産物のせり売等による販売(無条件委託

方式かつ共同計算方式で生産者を特定しないものに限る)

④ 自動販売機及び自動サービス機による商品の販売等のうち 3 万円未満(税込)のもの

⑤ 郵便切手類のみを対価とする郵便等(郵便ポストに差し出されたものに限る)

なお取引が免税取引、非課税取引及び不課税取引のみである場合は、適格請求書の交付義務は生じません。

(6) 帳簿の記載事項

インボイス制度における帳簿の記載事項は次の通りですが、インボイス制度導入前との違いは③の軽減税率

取引の内容を記載する点と思われます。

① 課税仕入れの相手方の氏名又は名称

② 課税仕入れを行った年月日

③ 課税仕入れに係る資産又は役務の内容(課税仕入れが他の者から受けた軽減対象資産の譲渡等に係るも

のである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨)

④ 課税仕入れに係る支払対価の額

(7) 出張旅費、宿泊費、日当及び通勤手当等

従業員の方は事業者ではない、つまりインボイス発行事業者ではないので、仕入税額控除の適用ができない

のではないかという疑問もあるかと思います。

しかし旅行及び通勤に通常必要と認められる部分の金額については課税仕入れに係る支払対価の額に該当

するものとして取り扱われます。

この金額については一定の事項を記載した帳簿のみの保存で仕入税額控除が認められます。

なお通勤手当については所得税における非課税とされる通勤手当の金額を超えているかどうかは問いません。

(8) 立替金

取引先A社が別会社B社に経費を立て替えて支払った場合、B社からA社宛てに発行された適格請求書を当社

が受領したとしても、これをもって仕入税額控除をすることはできません。

この場合は立替払を行ったA社から立替金精算書等の交付を受けることで、その適格請求書及び立替金精算書

等の書類の保存をもって仕入税額控除ができます。

又企業が“従業員名”の宛名の領収書等を受領した場合、自社の支出であることを明らかにするため、“企業

名”を記載した立替金精算書を作成し、“従業員名”のインボイスと併せて保存することで課税仕入れに係るイ

ンボイスの保存があるものと取り扱われます。

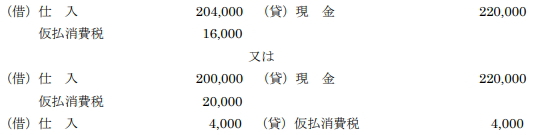

(9) 免税事業者からの仕入れに係る経過措置

免税事業者(インボイス発行事業者以外の事業者)への支払いについては、インボイス制度導入後ただちに仕

入税額控除の適用ができなくなるのではなく、段階的に税額控除額が縮小していく経過措置が設けられていま

す。

① インボイス発行事業者以外の事業者からの仕入れについて仕入税額控除を適用できる割合

② この経過措置による仕入税額控除の適用に当たっては、次の 2 点を記載した帳簿及び請求書等の保存が

必要です。

A.免税事業者(インボイス発行事業者以外の事業者)から受領する区分記載請求書等(注)と同様の

事項が記載された請求書等

B.この経過措置の適用を受ける旨(80%控除、50%控除の特例を受ける課税仕入れである旨)を記載

した帳簿

(注)区分記載請求書等の記載事項

・書類の作成者の氏名又は名称

・課税資産の譲渡等を行った年月日

・課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合に

は、資産の内容及び軽減対象資産の譲渡等である旨)

・税率ごとに合計した課税資産の譲渡等の税込価額

→「課税資産の譲渡等の税抜価額を税率ごとに区分して合計した金額」及び「税率ごとに区分した消費

税額等」を記載して差し支えありません。

・書類の交付を受ける当該事業者の氏名又は名称

③ 80%割合の際の仕入側の会計処理は次の様になります。

(例)税抜価額 20 万円、消費税率 10%のケース

(10)免税事業者が申請書を提出する場合の留意点

免税事業者がインボイス発行事業者となるためには原則として課税事業者選択届出書を提出し、

課税事業者となることを前提に登録申請をする必要がありますが、令和 11 年 9 月 30 日まで経過措置

の適用があり、課税事業者選択届出書の提出を行うことなく登録申請書の提出のみで登録を受けること

ができます。

具体的な手続きとしては、登録申請書の次葉の「免税事業者の確認」の欄に経過措置の適用を受ける

かどうかの選択欄があり、チェックボックスに✓印を付すことで適用可能となります。

(11)適格返還請求書

インボイス発行事業者は、返品や値引き等の売上に係る対価の返還を行う場合、その対価の返還を

受ける課税事業者に対して適格返還請求書を交付し、その写しを保存する必要があります。

なおインボイスの交付義務が免除されている場合は適格返還請求書の交付義務も同様に免除され

ます。

適格返還請求書の記載事項は次の通りです。

① インボイス発行事業者の氏名又は名称及び登録番号

② 売上げに係る対価の返還等を行う年月日及び売上げに係る対価の返還等の原因となる課税資産の譲渡等

を行った年月日

③ 売上げに係る対価の返還等の原因となる課税資産の譲渡等に係る資産又は役務の内容(軽減対象課税資

産の譲渡等である場合には、資産の内容及び軽減対象課税資産の譲渡等である旨)

④ 売上げに係る対価の返還等に係る税抜価額又は税込価額を税率ごとに区分した金額

⑤ 売上げに係る対価の返還等の金額に係る消費税額等又は適用税率

ただし値引きや返品の税込価額が 1 万円未満のものについては返還インボイスの交付は不要です。

(12)インボイスの交付・保存義務

インボイス発行事業者は、取引の相手方である課税事業者から求められた場合、インボイスを交付

し、その写しを保存する必要があります。

保存期間は、交付した日の属する課税期間末日の翌日から2ヵ月経過した日から7年間です。

(13)振込手数料を売手負担とするケース

例えば、銀行の窓口でX社(買手:A銀行)からY社(売手:B銀行)への振込をする場合に、X

社とY社の相対の契約により、X社は手数料を差し引いた金額を振り込みケース(実質的に振込手

数料をY社が負担するケース)を想定します。

インボイスは、取引の相手方に対して交付するものであるため、その役務提供の相手方が振込側

であるX社ということであれば、A 銀行は X 社にインボイスを交付することになります。

この場合会計上は支払手数料として処理し、消費税法上は対価の返還等として取り扱うことができます。

又対価の返還等については税込価額が1万円未満のものについて返還インボイスの交付義務は免除されていま

す。

(14)対価を前受けした場合のインボイスの交付時期

課税資産の譲渡前に代金入金があった場合でもインボイスは交付できます。

ただし課税資産の譲渡等を行った時にインボイスの記載事項に変更が生じることとなった場合に

は、修正したインボイスを交付する必要があります。

(15)保証金の返還なしが確定したときに貸主の課税売上げ、借主の課税仕入れに計上する必要があります

ので、貸主は借主の求めに応じて返還しない保証金に係るインボイスを交付する義務が生じます。

借主にとっても、返還されない保証金の金額に仕入税額控除を適用するには貸主からインボイスの

交付を受け保存することが必要です。

① 契約締結時に保証金の一部が返還されないことが確定している場合は、貸主は契約締結時に次のいずれ

かの対応をすることになります。

A. 登録番号等のインボイスの記載事項を記載した領収書等を交付

B. 登録番号等のインボイスの記載事項を追記した契約を交付

② 一定期間ごとに一定金額を返還しないことが確定する契約の場合は、貸主はその都度課税売上げ部分に

係るインボイスの交付が必要となります。

(16)免税事業者からの課税仕入れについての法人税対応で注意

令和 5 年 10 月 1 日から令和 11 年 9 月 30 日までの間免税事業でインボイス番号未登録の事業者から仕

入れについて、令和 5 年 10 月 1 日から令和 8 年 9 月 30 日まで 80%、令和 8 年 10 月 1 日から令和

11年 9 月 30 日まで 50%仕入税額控除ができ仮払消費税等の額として扱われます。従って免税事業者で

インボイス発行していない事業者からの仕入のうち残りの 20%、50%及び令和 11 年 10 月 1 日以降は

100%は仕入税額控除の対象外となります。

法人税において“控除対象外消費税額等”とは、仮払消費税等の額のうち“仕入税額控除の対象にならな

かった金額“を指します。免税事業者でインボイス未発行の事業者からの“仕入税額控除の対象外”となる

部分の金額は仮払消費税対象でないため“控除対象外消費税額等”に該当しないことに注意してください。

(17)一定規模以下の事業者に対する事務負担の軽減

基準期間(個人は前々年、法人は前々事業年度)における課税売上高が 1 億円以下である事業者について

は、令和 5 年 10 月 1 日から令和 11 年 9 月 30 日まで、1 万円未満の課税仕入れについて、インボイス

の保存がなくとも帳簿のみで仕入税額控除が可能です。

なお基準期間における課税売上高が 1 億円超であったとしても、個人の前年、法人の前事業年度開始

の日以後 6 か月の期間の課税売上高が 5,000 万円以下である場合は同様です。

(18)インボイスの修正

買手が入手したインボイスの誤りに気付いた場合

原則は売手にインボイスを修正してもらう方法ですが、「仕入明細書」という方式で書類のやり取りを行

っている場合は、買手が正しい内容を記載した「仕入明細書」を作成して売手の確認がとれた場合には

買手は仕入税額控除ができます。

又「ここが間違っていますので内容確認してください」という書類などを作成して、売手に確認を求

めることも可能です。

(19)免税事業者が簡易課税制度を選択するケース

登録日の属する課税期間中に「消費税簡易課税制度選択届出書」を提出することにより、その課税期間

から簡易課税制度の適用を受けることができます。

免税事業者がインボイス登録した場合令和 5 年 10 月 1 日から令和 8 年 9 月 30 日までの日に属する

各課税期間は課税売上高の 2 割が消費税となる特例がありますが、あらかじめ簡易課税制度選択届出書を

提出していた場合でも、この 2 割特例は適用可能です。

(20)新設法人等の登録時期の特例

免税事業者である新設法人の場合、事業を開始した日の属する課税期間の末日までに課税選択届出書を

提出すれば、課税期間の初日から課税事業者となることができます。インボイス発行事業者になるため

には登録申請書の提出も必要です。

課税事業者である新設法人は課税期間の末日までに登録申請書を提出すればインボイス発行事業者と

なります。

なお個人事業者が法人を設立して事業を開始する場合は、新設法人としての手続に加えて、個人事業

者としての廃業の手続(「事業廃止届出書」の提出)が必要となります。

(21)インボイスに記載する消費税額等の端数処理

インボイスの記載事項である消費税額等に 1 円未満の端数が生じる場合は、税率ごとに 1 回の端数処理

を行う必要があります。

しかし個々の商品ごとに消費税額等を計算し、1 円未満の端数処理を行い、その合計額を消費税額等とし

て記載することは認められません。

なお切上げ、切捨て、四捨五入などの端数処理の方法については、任意の方法とすることができます。

(22)商品ごとに税抜価額と税込価額が混在する場合

いずれかに統一する必要があります。

(23)割戻し計算と積上げ計算

インボイスにおける売上税額の計算方法には、割戻し計算と積上げ計算の 2 つの方法が認められていま

す。取引先ごとに割戻し計算と積上げ計算を分けて適用するなど、割戻し計算と積上げ計算の併用も認

められています。

① 割戻し計算(原則的な方法)のイメージ

税率ごとに区分した課税期間中の課税資産の譲渡等の税込価額の合計額に 100/110(軽減税率の

場合は 100/108)を乗じて計算した税率ごとの課税標準額に 7.8%(軽減税率の場合は 6.24%)

を乗じて売上税額を算定します。

A.軽減税率の対象となる売上税額

軽減税率の対象となる課税売上(税込み)×100/108=軽減税率の対象となる課税標準額

軽減税率の対象となる課税標準額×6.24%=軽減税率の対象となる売上税額

B.標準税率の対象となる売上税額

標準税率の対象となる課税売上げ(税込み)×100/110=標準税率の対象となる課税標準額

標準税率の対象となる課税標準額×7.8%=標準税率の対象となる売上税額

C.売上税額の合計額

軽減税率の対象となる売上税額+標準税率の対象となる売上税額=売上税額の合計額

② 積上げ計算のイメージ

交付したインボイスに記載した「税率ごとの消費税額等」の合計額に 78/100 を乗じて売上税額

を計算する方法。

インボイスに記載した消費税額の合計額×78/100=売上税額の合計額

なお、売上税額を積上げ計算した場合(併用している場合も含む)仕入税額も積上げ計算しなけれ

ばなりません。

又インボイスに適用税率のみを記載して交付している場合は「税率ごとの消費税等」の記載がない

為積上げ計算を行うことはできません。

(24)令和 5 年 10 月 1 日以後相続があった場合のインボイス関連について

① 被相続人が登録している場合の効力

相続人は「インボイス発行事業者の死亡届出書」を提出する必要があり、届出書の提出日の翌日

又は死亡した日の翌日から 4 ヵ月を経過した日のいずれか早い日に被相続人の登録効力が失われます。

② 相続人の登録申請書の提出

相続により事業を承継した相続人が、インボイス発行事業者の登録を受けるためには、相続人

は登録申請書の提出が必要となります。

③ 相続の翌日から相続人がインボイス発行事業者の登録を受けた日の前日又は相続の翌日から 4 ヵ月

を経過する日のいずれか早い日までの期間については、相続人をインボイス発行事業者とみなす措

置が設けられておりこの場合、被相続人の登録番号を相続人の登録番号とみなすこととされています。

(20)新設法人等の登録時期の特例

免税事業者である新設法人の場合、事業を開始した日の属する課税期間の末日までに課税選択届出書を

提出すれば、課税期間の初日から課税事業者となることができます。インボイス発行事業者になるため

には登録申請書の提出も必要です。

課税事業者である新設法人は課税期間の末日までに登録申請書を提出すればインボイス発行事業者と

なります。

なお個人事業者が法人を設立して事業を開始する場合は、新設法人としての手続に加えて、個人事業

者としての廃業の手続(「事業廃止届出書」の提出)が必要となります。

(21)インボイスに記載する消費税額等の端数処理

インボイスの記載事項である消費税額等に 1 円未満の端数が生じる場合は、税率ごとに 1 回の端数処理

を行う必要があります。

しかし個々の商品ごとに消費税額等を計算し、1 円未満の端数処理を行い、その合計額を消費税額等とし

て記載することは認められません。

なお切上げ、切捨て、四捨五入などの端数処理の方法については、任意の方法とすることができます。

(22)商品ごとに税抜価額と税込価額が混在する場合

いずれかに統一する必要があります。

(23)割戻し計算と積上げ計算

インボイスにおける売上税額の計算方法には、割戻し計算と積上げ計算の 2 つの方法が認められていま

す。取引先ごとに割戻し計算と積上げ計算を分けて適用するなど、割戻し計算と積上げ計算の併用も認

められています。

① 割戻し計算(原則的な方法)のイメージ

税率ごとに区分した課税期間中の課税資産の譲渡等の税込価額の合計額に 100/110(軽減税率の

場合は 100/108)を乗じて計算した税率ごとの課税標準額に 7.8%(軽減税率の場合は 6.24%)

を乗じて売上税額を算定します。

A.軽減税率の対象となる売上税額

軽減税率の対象となる課税売上(税込み)×100/108=軽減税率の対象となる課税標準額

軽減税率の対象となる課税標準額×6.24%=軽減税率の対象となる売上税額

B.標準税率の対象となる売上税額

標準税率の対象となる課税売上げ(税込み)×100/110=標準税率の対象となる課税標準額

標準税率の対象となる課税標準額×7.8%=標準税率の対象となる売上税額

C.売上税額の合計額

軽減税率の対象となる売上税額+標準税率の対象となる売上税額=売上税額の合計額

② 積上げ計算のイメージ

交付したインボイスに記載した「税率ごとの消費税額等」の合計額に 78/100 を乗じて売上税額

を計算する方法。

インボイスに記載した消費税額の合計額×78/100=売上税額の合計額

なお、売上税額を積上げ計算した場合(併用している場合も含む)仕入税額も積上げ計算しな

ければなりません。

又インボイスに適用税率のみを記載して交付している場合は「税率ごとの消費税等」の記載が

ない為積上げ計算を行うことはできません。

(24)令和 5 年 10 月 1 日以後相続があった場合のインボイス関連について

① 被相続人が登録している場合の効力

相続人は「インボイス発行事業者の死亡届出書」を提出する必要があり、届出書の提出日の翌日

又は死亡した日の翌日から 4 ヵ月を経過した日のいずれか早い日に被相続人の登録効力が失われま

す。

② 相続人の登録申請書の提出

相続により事業を承継した相続人が、インボイス発行事業者の登録を受けるためには、相続人

は登録申請書の提出が必要となります。

③ 相続の翌日から相続人がインボイス発行事業者の登録を受けた日の前日又は相続の翌日から 4 ヵ月

を経過する日のいずれか早い日までの期間については、相続人をインボイス発行事業者とみなす措

置が設けられておりこの場合、被相続人の登録番号を相続人の登録番号とみなすこととされていま

す。

④ 登録申請書の提出から登録通知を受けるまでには、その審査等に一定の期間を要しますので相続に

より事業を承継した相続人がインボイス発行事業者の登録を受ける場合には、早めに登録申請書を

提出する必要があります。

⇒相続の翌日から 4 ヵ月を経過した日までに登録通知を受ける必要がある点に注意してください。

(25)インボイスの様式について

インボイスの様式は定められていませんので、必要な事項が記載されたものであれば納品書、請求書又

は領収証等の名称であってもインボイスになります。従ってインボイスという書類を新しく作成してい

ただくわけではなく、事業者が日頃作成されている書類にインボイスの記載事項を追加していただけれ

ば良いです。

又交付する書類の全てをインボイス対応しなければならないわけではありません。例えば、請求書と

領収証を交付している事業者の場合、請求書をインボイス対応するのであれば、領収証をインボイス対

応する必要はありません。

取引の都度、請求書や領収書の交付を受けない場合、例えば、契約書にインボイスとして必要な事項

の一部が記載されており、通帳や銀行が発行した振込金受取書など、実際に取引を行った事実を客観的

に示す資料とともに保存しておくことで、これらを併せて1つのインボイスとして、仕入税額控除の要

件を満たすことができます。

既に契約書を作成している場合には、新たに契約書を作成し直す必要はありません。

登録番号等、インボイスの記載事項として不足している事項を相手方から通知してもらうことにより、

対応することも可能です。

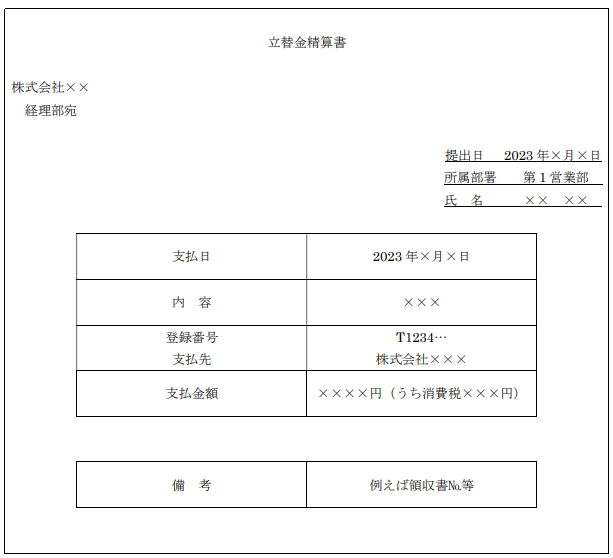

(26)立替払いの場合のインボイスについて

① 従業員が立替払を行った場合の対応と記載例

従業員が費用を立て替えて“従業員宛”のインボイスをもらった場合、仕入税額控除の要件を満たさ

ないので従業員に立替金精算書を作成してもらい、従業員宛のインボイスと併せて保存しておく必要

があります。立替金精算書の記載例は次の様になります。

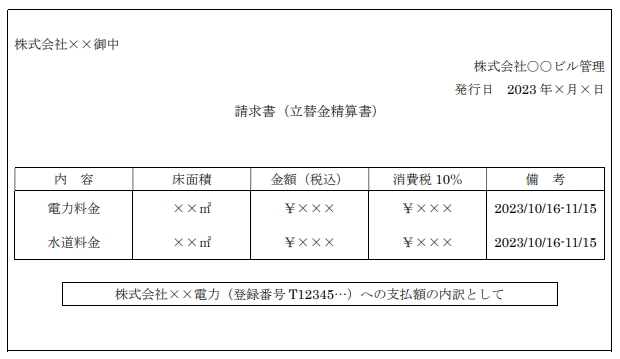

② 事業者が立替払を行った場合の対応と記載例

例えばビル管理者が各テナントの水道光熱費等を立替払し、後日、各テナントと精算する場合、通常

水道光熱費等についてビル管理者宛のインボイスが交付されます。

しかし各テナントが仕入税額控除を行うには、各テナント宛のインボイスが必要となります。そこで

ビル管理者は各テナント宛の立替金精算書を作成する必要があります。各テナントはビル管理者宛のイ

ンボイスと立替金精算書の保存することで、仕入税額控除をすることができます。

ただ、立替払を行うビル管理事業者は、各テナントへ交付するインボイスの写しが大量となるなどの

事情により、写しの交付が困難な場合には、ビル管理者がインボイスの原本を保存し、各テナントに立

替金精算書を交付することで、各テナントは立替金精算書の保存をもって仕入税額控除を行うことがで

きます。なおこの場合公共料金事業者の登録番号を明記するなど立替金精算書のみでインボイスの必要

事項を満たす必要があります。

(27)本年 10 月 1 日以後インボイス制度が適用されますので、その日をまたぐ場合資産の譲渡については

10 月 1 日以後の資産の譲渡であれば、インボイス制度が適用されます。

又役務提供であれば、10 月 1 日以後約した役務の全部を完了した場合はインボイス制度が適用されま

す。

(28)免税事業者等(インボイスを発行していない事業者)からの課税仕入れについては帳簿に次の事項を

記載してください。

① 課税仕入れの相手方の氏名又は名称

② 課税仕入れを行った年月日

③ 課税仕入れに係る資産又は役務の内容(軽減対象資産であればその旨)

④ 課税仕入れに係る支払対価の額

⑤ 経過措置の適用を受ける課税仕入れである旨

⇒「80%控除対象」や「免税事業者からの仕入れ」と記載することも認められます。

(29)販売受託等、直接売上当事者でない場合 2 通り方法があります。

例

① 受託販売

② 代金の請求、回収業者

③ 不動産の管理会社

(A) 代理交付

本来の売り手のインボイスを受託者を経由して交付するケース

(B) 媒介者交付特例

媒介又は取次ぎを行う受託者が、「受託者の氏名又は名称及び登録番号」を記載(委託者の氏名又は

名称及び登録番号は記載不要です。)したインボイスを委託者に代わって交付します。

[2] 改正電子帳簿保存法

(1) 電子帳簿等保存制度の概要

電子帳簿保存法は、一定の要件の下で、紙による保存によらず、電子データにより保存することがで

きることとするものです。この制度は主に大きく三つに分けられます。

① 最初の記録段階から一貫して電子的に作成した帳簿や書類をプリントアウトせずに、一定の要件に従っ

て電子データのまま保存することができます。

② 「取引先から書面で受領した請求書・領収書」や「取引先へ書面で交付した請求書・領収書の控え」

等、保存すべき書類について、書類そのものを保存する代わりに、一定の要件を充足すれば、スマホや

スキャナで読み取って電子データ化して保存することができる「スキャナ保存制度」があります。

③ 申告所得税・法人税に係る保存義務者は、「取引先から電子データで受領した請求書・領収書」や「取

引先へ電子データで交付した請求書・領収書の控え」等、メール等で授受した取引情報に係る電子取引

データについては、その電子取引データ(原本)を、一定の保存要件に従って、電子取引データのまま

保存する必要があります。

①と②については、任意規定ですが、③については必要とされるものです。

(2) 電子帳簿等保存制度の趣旨

一つは事業者の負担軽減が挙げられます。紙をファイリングする手間や保存スペースが不要になり、

電子データでは日付や取引先名等で検索できることから、探したい書類(電子データ)がすぐに見つかる

といったことが考えられます。さらにデータ上で経理処理ができるので、経理担当者もテレワークがしや

すくなるということも考えられます。このように、事業者の利便性の向上を図ることで、経営状態の可視

化による経営力の強化、バックオフィス業務の生産性の向上に資するものと考えられます。

他方、適正課税の確保も必要になります。電子データのまま保存するにあたっては、データの改ざん等、

課税上問題となる行為を防止する必要性もあることから、そのデータの保存方法等に一定のルールを設け

ています。

(3) システム対応が間に合わなかった事業者等への対応(新たな猶予措置)

保存要件に従って電子取引データの保存ができなかったことについて相当の理由のあると認める場

合(事前手続不要)には、従前行われていた出力書面の提示・提出の求めに応じることに加え、その

電子取引データのダウンロードの求めに応じることができるようにしておけば、保存要件を不要として

その電子取引データの保存を可能とされています。

令和 6 年 1 月 1 日からの新たな“猶予措置”では、出力書面の提示等に加えて、電子データそのものに

ついても保存し、提示等ができるようにしておくことが要件となっていることに留意してください。

(4) 検索機能の確保の要件(改正)

(a)改正前の「検索機能の確保の要件」は次の条件を全て満たすことが必要でした。

① 取引等の「日付・金額・取引先」で検索ができる。

② 「日付・金額」について範囲を指定して検索ができる。

③ 「日付・金額・取引先」を組み合わせて検索ができる。

(b)改正前についても次の3つの例外がありました。

① 電子取引データの保存については、一定の要件の下、「規則的なファイル名を付す方法」及び「表計算ソ

フト等で索引簿を作成する方法」でも可能です。

② 保存データについて「ダウンロード(提示・提出)の求め」に応じることができるようにしている場合

には、上記「検索機能の確保の要件」の②、③が不要です。

③ さらに、電子取引データのダウンロード(提示・提出)の求めの応じること及び 2 年前(2 期前)の売

上高が 1,000 万円以下であるということをいずれも満たす場合には、「検索機能の確保の要件」自体が

不要です。

(c)令和 5 年度の改正点は次の2つです。

① 上記③の「検索機能の確保の要件」が不要となる売上高基準について、「1,000 万円以下」から「5,000

万円以下」に引き上げられます。

② 全ての保存義務者でも適用できる保存方法として、電子取引データのダウンロード(提示・提出)の求

めに応じることに加え、「整然とした形式及び明瞭な状態で出力され、取引年月日や取引先ごとに整理

された」状態で、電子取引データを出力することにより作成した書面の提示・提出の求めに応じること

ができるようにしている場合にも、「検索機能の確保の要件」を不要とする措置を講じることとしてい

ます。

(d)電子データの保存方法は次の4つです。いずれかでOKです。

① 全ての保存要件を満たす原則的な保存方法です。

「検索機能の確保の要件」に加え、その他の保存要件(改ざん防止、見読可能装置の備付けの要件等)

を充足した上で、電子取引データを保存していただく必要があります。

② 新たな猶予措置を適用する場合です。

この場合、保存要件を充足する必要はありませんが、電子取引データ自体の保存は必要となります。

ただし、出力書面の提示・提出の求めに応じること、そして電子取引データのダウンロード(提示・提出)

の求めに応じることが必要になります。

③ 売上高が 5,000 万円以下の事業者についての場合であり、「検索機能の確保の要件」が不要になります。

他方で、改ざん防止の要件等のその他の保存要件は必要です。併せて、電子取引データのダウンロード

(提示・提出)の求めに応じることが必要になります。

④ どの保存義務者でも適用できる「検索機能の確保の要件」が不要となる方法です。この場合、改ざん防

止の要件等のその他の保存要件は必要です。併せて、電子取引データのダウンロード(提示・提出)の

求めに応じることに加え、出力書面を日付等ごとに整理して提示・提出の求めに応じることが必要にな

ります。

(5) スキャナ保存制度の概要

決算関係書類を除く国税関係書類(取引の相手方から受領した領収書・請求書等)については、以下

の要件の下で、スキャナにより記録された電磁的記録の保存により、その書類の保存に代えることを可

能とする制度です。

主な要件・入力期間の制限

・一定水準以上の解像度及びカラー画像での読み取り

・タイムスタンプ付与

・ヴァージョン管理(訂正・削除履歴の確保)

・入力者等情報の確認

・読み取った際の情報(解像度・諧調・大きさ)の保存

・帳簿との相互関連性

・検索機能の確保

(6)スキャナ保存制度の見直し(要件の緩和)

① 国税関係書類に係る記録事項の入力(読み取り)を行う者等の情報を確認できるようにしておくことを

不要とする。

② 国税関係書類をスキャナで読み取った際の情報(解像度・諧調・大きさ)の保存を不要とする。ただし、

見直し後においても、一定水準以上の解像度及びカラー画像による読み取り(解像度:200dpi 以上、

諧調:256 諧調)は引き続き必要です。

③ 帳簿の記録事項との間に、相互にその関連性を確認することができるよう求める書類を「重要書類」に

限定する。重要書類とは資金や物の移動に直結・連動する書類(例:契約書、領収書、納品書、請求書

など)

(7)事務処理規程の例

改ざん防止の要件として一般的に事務処理規程を作成することでその中で改ざん防止内容を記載する

ことになると思います。

① 法人の事務処理規程の例

電子取引データの訂正及び削除の防止に関する事務処理規程

第 1 章 総則

(目的)

第 1 条 この規程は、電子計算機を使用して作成する国税関係帳簿書類の保存方法の特例に関する法律第 7 条

に定められた電子取引の取引情報に係る電磁的記録の保存義務を履行するため、○○において行った

電子取引の取引情報に係る電磁的記録を適正に保存するために必要な事項を定め、これに基づき保存

することを目的とする。

(適用範囲)

第 2 条 この規程は、○○の全ての役員及び従業員(契約社員、パートタイマー及び派遣社員を含む。以下同

じ。)に対して適用する。

(管理責任者)

第 3 条 この規程の管理責任者は、●●とする。

第 2 章 電子取引データの取扱い

(電子取引の範囲)

第 4 条 当社における電子取引の範囲は以下に掲げる取引とする。

一 EDI取引

二 電子メールを利用した請求書等の授受

三 ■■(クラウドサービス)を利用した請求書等の授受

四 .........

記載に当たってはその範囲を具体的に記載してください

(取引データの保存)

第 5 条 取引先から受領した取引関係情報及び取引相手に提供した取引関係情報のうち、第 6 条に定める

データについては、保存サーバ内に△△年間保存する。

(対象となるデータ)

第 6 条 保存する取引関係情報は以下のとおりとする。

一 見積依頼情報

二 見積回答情報

三 確定注文情報

四 注文請け情報

五 納品情報

六 支払情報

七 ▲▲

取引先等とデータでやりとりしたもののうち、取引情報(取引に関して受領し、又は交付する注文

書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項)が含まれる

データについては、全て要件に従ってデータのまま保存していただく必要がありますのでご注意くだ

さい。

(運用体制)

第 7 条 保存する取引関係情報の管理責任者及び処理責任者は以下のとおりとする。

一 管理責任者 ○○部△△課 課長××××

二 処理責任者 ○○部△△課 係長××××

(訂正削除の原則禁止)

第 8 条 保存する取引関係情報の内容について、訂正及び削除をすることは原則禁止とする。

(訂正削除を行う場合)

第 9 条 業務処理上やむを得ない理由によって保存する取引関係情報を訂正又は削除する場合は、処理責任者

は「取引情報訂正・削除申請書」に以下の内容を記載の上、管理責任者へ提出すること。

一 申請日

二 取引伝票番号

三 取引件名

四 取引先名

五 訂正・削除日付

六 訂正・削除内容

七 訂正・削除理由

八 処理担当者名

2.管理責任者は、「取引情報訂正・削除申請書」の提出を受けた場合は、正当な理由があると認める場合のみ

承認する。

3.管理責任者は、前項において承認した場合は、処理責任者に対して取引関係情報の訂正及び削除を指示す

る。

4.処理責任者は、取引関係情報の訂正及び削除を行った場合は、当該取引関係情報に訂正・削除履歴がある

旨の情報を付すとともに「取引情報訂正・削除完了報告書」を作成し、当該報告書を管理責任者に提出す

る。

5.「取引情報訂正・削除申請書」及び「取引情報訂正・削除完了報告書」は、事後に訂正・削除履歴の確認作

業が行えるよう整然とした形で、訂正・削除の対象となった取引データの保存期間が満了するまで保存す

る。

附則

(施行)

第 10 条 この規程は、令和〇年〇月〇日から施行する。

② 個人事業者の事務処理規程の例

電子取引データの訂正及び削除の防止に関する事務処理規程

この規程は、電子計算機を使用して作成する国税関係帳簿書類の保存方法の特例に関する法律第 7

条に定められた電子取引の取引情報に係る電磁的記録の保存義務を適正に履行するために必要な事

項を定め、これに基づき保存することとする。

(訂正削除の原則禁止)

保存する取引関係情報の内容について訂正及び削除をすることは原則禁止とする。

(訂正削除を行う場合)

業務処理上やむを得ない理由(正当な理由がある場合に限る)によって保存する取引関係情報を訂正又は

削除する場合は、「取引情報訂正・削除申請書」に以下の内容を記載の上、事後に訂正・削除履歴の確

認作業が行えるよう整然とした形で当該取引関係情報の保存期間に合わせて保存することをもって当該取

引情報の訂正及び削除を行う。

一 申請日

二 取引伝票番号

三 取引件名

四 取引先名

五 訂正・削除日付

六 訂正・削除内容

七 訂正・削除理由

八 処理担当者名

この規程は、令和〇年〇月〇日から施行する。

[3] 資産税(贈与税の大改正等)

(1) 暦年贈与の改正(令和 6 年 1 月 1 日以後の贈与)

従来被相続人から相続又は遺贈により財産を取得した相続人が、相続前 3 年以内に被相続人から暦年贈

与し 110 万円まで非課税の一般的贈与)を受けていた場合は贈与を受けた時における価額を相続税の価

格に加算することとされていました。

改正後は 7 年遡って加算することとされました。

ただし経過措置がありますので、令和 13 年 1 月 1 日以後の相続又は遺贈は 7 年遡って加算します

が、令和 9 年 1 月 1 日から令和 12 年 12 月 31 日までの相続又は遺贈は令和 6 年 1 月 1 日からの贈与

を加算し、令和 8 年 12 月 31 日までの贈与は 3 年遡って加算になります。

又令和 9 年 1 月 2 日以後の相続又は遺贈については 3 年超遡っての贈与財産については 100 万円を控

除後の価格を加算します。

(2) 相続時精算課税の改正(令和 6 年 1 月 1 日以後の贈与)

従来相続時精算課税を選択した場合贈与時 2,500 万円まで非課税で、各年度の合計で 2,500 万円を超え

た部分について 20%の贈与税がかかり、相続又は遺贈の場合は贈与時の価額を相続税の価格に加算する

こととされていました。

改正後は各年の相続時精算課税を選択した年分以後の各年の贈与価格から 110 万円を控除します。

110 万円までの贈与価格については贈与税もかかりませんし、相続税の課税対象財産からも除外されま

す。申告義務もありません。

なお年中にご両親 AB から相続時精算課税の贈与を受けた場合には 110 万円を A,B それぞれの贈与を

受けた財産の価額に応じて按分します。

(3) 贈与についての留意点

① 相続税の計算上、小規模宅地等の特例があります。同特例は、相続又は遺贈により被相続人等の居住用

又は事業用の宅地等を取得した場合に、一定の限度面積まで、相続税の課税価格を最大 80%減額でき

る制度です。しかしこの特例の対象は被相続人から贈与により取得した土地等は含まない点留意してく

ださい。

② 空き家に係る譲渡特例があります。

同特例は、相続又は遺贈により被相続人の居住用家屋及びその敷地等を取得した相続人が、一定の譲

渡を行った場合に、譲渡所得の金額から最大 3,000 万円の特別控除ができる制度です。

しかしこの特例は、生前贈与を行った家屋等は適用対象外となります。

③ 近いうち相続が生じそうでない場合長期的な節税策としては例えば母親から受けた贈与は相続時精算課

税を選択し、父親から受けた贈与は暦年課税とすれば最大 220 万円の非課税枠が使えます。

税法改正資料(2023 年版)

④ 同族会社の代表者と後継者が相続時精算課税の選択をされている場合みなし贈与の対象となるケースが

ありますので留意してください。

例えば同族会社 X 社(非上場)に金銭を貸し付けている代表者(父、特定贈与者)が、後継者

(子、精算課税適用者)に X 社株式(贈与時の時価 3,000)を贈与した上で、代表者が X 社に係る貸

付金債権を放棄し、X 社に生じた債務免除益により、X 社株式の価額が 500 上昇した(贈与時の時価

3,000→債権放棄時の価額 3,500)とする。

⇒この場合、代表者が X 社に係る貸付金債権を放棄したことにより生じた、X 社の債務免除益は、X 社

が代表者から贈与で取得したものとされる。そして、同債権放棄に伴う X 社株式の価額の上昇分 500

は、株主である後継者が代表者から贈与により取得したものと取り扱われます。

つまり、相続財産への加算対象は、通常であれば、X 社株式の贈与時の時価 3,000 であるものの、債

権放棄に伴う X 社株式の価額の上昇分 500 も、後継者がみなし贈与により取得したものと取り扱われ

るため、結果、相続財産への加算対象額は 3,500(X 社株式の贈与時の時価 3,000+上昇分 500)とな

ります。

⑤ 贈与の事実を証するものとして贈与契約書の作成が望ましい。

⑥ 暦年贈与においては、父母や祖父母等の直系尊属から贈与を受けた場合と直系尊属以外から贈与を受け

た場合では、110 万円の基礎控除後に適用される贈与税率が異なります。

直系尊属から受けた贈与は特例税率が適用されます。受贈者の要件は、贈与年の 1 月 1 日において

18 歳以上(令和 4 年 3 月 31 日以前の贈与は 20 歳以上)とされます。一般税率に比べて特例税率の方

が低い税率となります。

贈与時の特例として設けられている、①住宅取得等資金贈与、②教育資金贈与、③結婚・子育て資

金贈与の非課税特例は、いずれも直系尊属からの贈与が対象です。①は特例による控除を受けた後に

贈与残額がある場合には、特例税率で贈与税が課されます。②、③ではこれまで受贈者が 30 歳(③で

は 50 歳)に達したこと等により資金管理契約が終了した場合、非課税拠出額から支出額を控除した残

額がある時は、受贈者(18 歳未満の場合を除く)に対して特例税率で贈与税が課されていました。

しかし、令和 5 年度改正により②、③の資金管理契約終了後の残額については、一般贈与財産とみ

なして一般税率を適用すると見直されました。令和 5 年 4 月 1 日以後に取得する信託受益権等に係る

贈与税に適用されます。

(4) マンション評価の見直し案が 6 月 22 日の有識者会議で方向が示されました。令和 6 年 1 月 1 日以後の

相続等・贈与に適用される予定です。

区分所有マンション 1 室の評価について市場価格の理論値の 60%を相続税評価とする方向です。

このことで例えば港区のマンション 24 階の相続税は 2 倍になる計算です。

[4] NISA 制度

(1) NISA 各制度の概要

① 一般 NISA

20 歳(2023 年 1 月 1 日以後 18 歳)以上の国内居住者等を対象に専用の非課税口座を設け、2014 年

から 2023 年までの間に口座内で取得した年間 120 万円までの上場株式等について、配当・分配金と譲

渡益を最長 5 年間非課税とする制度です。

② ジュニア NISA

20 歳(2023 年 1 月 1 日以後 18 歳)未満の国内居住者等を対象に専用の口座(未成年者口座)を設

け、口座内で取得した上場株式等について、配当・分配金と譲渡益を最長 5 年間、非課税とする制度

です。ジュニア NISA は、18 歳到達制度の 1 月 1 日まで払い出し制限がかかること、2024 年以後も

18 歳に達する年まで非課税で運用を行える「継続管理勘定」という制度があることが特徴です。

③ つみたて NISA

つみたて NISA とは、一般 NISA と共通する「非課税口座」内に設けられる累積投資勘定のこと

で、2018 年から 2042 年までの間に口座内で累積投資契約に基づいて取得した年間 40 万円までの公募

株式投資信託等について、分配金と譲渡益を最長 20 年間、非課税とする制度です。

(2) 新 NISA の概要

2024 年 1 月 1 日から、一般 NISA に代わり、新 NISA が創設されます。新 NISA とは一般 NISA 及

びつみたて NISA と共通する「非課税口座内」に設けられる勘定のことで、原則として 1 階部分の

「特定累積投資勘定」と 2 階部分の「特定非課税管理勘定」の 2 階建てとなります。

2024 年から 2028 年までの間に口座内で特定非課税累積投資契約に基づいて取得した上場株式等につ

き、配当等と譲渡益を最長 5 年間、非課税とする制度で「つみたて NISA」との選択制です。

新 NISA では原則として、1 階部分「特定累積投資勘定」で積立投資を行った場合に限り、2 階部分

「特定非課税管理勘定」の投資が行える制度設計になっています。

新 NISA を利用できるのは 18 歳以上の国内居住者等で、つみたて NISA か新 NISA かのいずれかを選

択して利用できます。(1 年ごとに利用する制度は変更可能です)

新 NISA の非課税枠は 1 階部分と 2 階部分に分かれ、1 階部分は年間 20 万円、2 階部分は年間 102

万円で、合計で年間 122 万円となります。

新 NISA で 2 階部分を利用するためには、原則として過去 6 ヵ月以内に 1 階部分で買付けを行ってい

る必要があります。1 階部分で年 2 回以上の頻度で買付けを行っていれば(最初の買付け以後)いつ

でも 2 階部分を使えることになります。

(3) 一般 NISA とジュニア NISA における新規投資は 2023 年末で終了します。

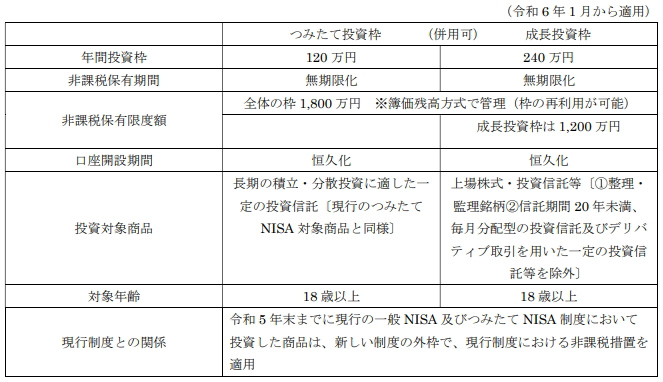

(7) NISA の抜本的拡充・恒久化のイメージ

① 現行のつみたて NISA の年間投資枠は 40 万円、一般 NISA の年間投資枠は 120 万円だったのに対し、新し

い NISA 制度の年間投資枠では、これを大幅に拡大し、「つみたて投資枠」は 3 倍の 120 万円、「成長投資

枠」は 2 倍の 240 万円とされました。さらに、併用可能となりますので、年間で合計最大 360 万円まで投

資できることとなります。

② 年間投資枠は年間にいくらまで投資できるかという上限で、年間の買付額の累計に関する制限です。ある年

において買付を進めていく際に、それを売却したとしても、枠は復活しない(再利用できない)点に留意し

てください。

他方非課税保有限度額は枠の再利用が可能です。例えば 1,700 万円保有していて、簿価で 500 万円分売却

した場合、翌年の枠は1,200万円となり、600万円(1,800万円—1,200万円)投資できます。ただし各年の

投資は年間投資枠の中で行う必要があります。

③ 「簿価残高方式」とは、NISA 口座全体で保有する商品の金額を簿価(買付代金、手数料等は含まない)で

計算することを指し、それが非課税保有限度額以内かどうかを判定することとなります。

[5]その他最近の税法改正(判例等含む)

(1)東京地裁 土地建物の一括譲渡の消費税を巡り国勝訴

原告であるX社は、築年数の経過した土地付き中古建物を仕入れて、リフォームを施し、価値を増加

させた上で販売した。

売買契約書には当事者間で合意した消費税を記載していた。

仕入時の固定資産税評価額の比をもとに算出している。

しかし判例によればリフォーム費用を付加した上で算出すべきとしている。

2023 年 5 月 25 日(令和 3 年(行う)第 123 号)

(2)審査事例 一括して売買された土地及び建物の購入の対価は、合理的な基準により按分して算定すべき

であるとされた事例

不動産賃貸業を営んでいる者が 3 物件の土地・建物を購入し、売買契約書に記載された土地及び建物

の各価額に基づき算定した。

しかしこれは著しく不合理であり、各建物の購入代価は、土地と建物につき一定の基準時における適

正な時価が反映された、合理的な基準といえる各固定資産税評価額比により各売買代金を按分して算

定すべきとしている。

(令和 4 年 9 月 9 日裁決・一部取消し)

(3)少額減価償却資産等の損金算入制度について貸付けした物を除いて令和 6 年 3 月 31 日まで延長されてい

ます。これは次の①から③までの 3 つの制度から構成されています。

①中小企業者等の少額減価償却資産の取得価額の損金算入の特例制度

⇒中小企業者等である青色申告法人は 10 万円以上のものでも 30 万円未満のものについて(②及び③を

除く)取得し事業の用に供した場合は、年 300 万円を限度として経費として処理できます。

ただし申告時に別表十六(七)に記載する必要があります。記載しない場合は固定資産として処理

することになります。又償却資産として都税事務所又は市町村に申告する必要があります。

②少額の減価償却資産の取得価額の損金算入制度

⇒使用可能期間が 1 年未満のもの又は取得価額が 10 万円未満の減価償却資産(リース資産を除きま

す。)を事業の用に供した場合は経費として処理できます。

償却資産として申告する必要はありません。全ての企業に適用されます。

③一括償却資産の損金算入制度

⇒減価償却資産でその取得価額が 20 万円未満であるもの(リース資産及び上記②の適用を受ける資産

を除きます。)を事業の用に供した場合には、その減価償却資産の取得価額の合計額につき、原則とし

て 3 年間での均等償却が認められます。

A.通常の減価償却を行うか、一括償却によるかは個々の資産ごとに選択できます。

B.事業供用年度も年額を損金算入できます(月割り計算は不要です)

C.備忘価額を考慮せず 3 年間で均等償却します。

D.3 年以内に除却しても除却処理はできません。

ただし申告時に別表十六(八)に記載する必要があります。

償却資産として申告する必要はありません。全ての企業に適用されます。

以上①②③について令和 4 年 4 月 1 日以後に取得する貸付け(貸付けが主要な事業として行われるものを除き

ます。)の用に供した減価償却資産は除かれます。

(4)中小企業向け賃上げ促進税制の概要

②税額控除率

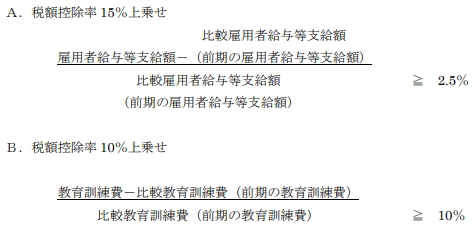

15%

→上乗せ措置の適用により最大 40%(基本 15%+上乗せ分 15%A+上乗せ分 10%B)

④ 税額控除限度額

控除対象雇用者給与等支給増加額(※)×税額控除率(15%~40%)

④税額控除率の上乗せ措置の適用要件

A.税額控除率 15%上乗せ

⑤控除上限

当期の法人税額の 20%

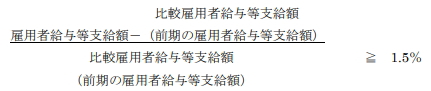

※控除対象雇用者給与等支給増加額は「雇用者給与等支給額-比較雇用者給与等支給額」

令和 6 年 3 月 31 日までの間に開始する事業年度において適用されます。

(5)副業収入 300 万円以下は「雑所得」

収入金額が 300 万円以下の副業に係る所得は「雑所得」に該当することとなり、事業所得での申告に

よる「純損失の繰越控除」「青色申告特別控除の適用」や「損失が生じた場合の給与所得等との損益通

算」などは行なえないことになります。

ただし継続的に事業所得で申告していたものの、特殊な事情により一時的に収入金額が 300 万円以

下になった場合等は除きます。

なお所得に係る収入金額 300 万円以下であっても、他に収入がなく、かつ、この所得で生計を立てて

いる等、社会通念上事業と認められる場合には事業所得に該当します。

又収入金額が 300 万円超であれば、自動的に「事業所得」に該当するわけではありません。

収入金額が 300 万円超の場合には、その所得を得るための活動が、社会通念上事業と称するに至る程

度で行っているかどうかで「事業所得」と「雑所得」のいずれに該当するかを判定することになりま

す。令和 4 年分以後の所得税に適用されています。

(6)暗号資産の税務上の所得区分

暗号資産は一般的に有価証券に該当せず、暗号資産により生じた利益は、原則として雑所得に区分さ

れ総合課税の対象となります。従って、有価証券に該当しない暗号資産であるビットコイン、イーサ

リアム及び暗号資産型ステーブルコインにより生じた利益も原則として、雑所得に区分され総合課税

の対象となります。

また、雑所得に該当することから、損失が生じても給与所得など他の所得と損益通算することはでき

ません。繰越控除もできません。

ただし、その暗号資産取引の収入によって生計を立てていることが客観的に明らかな場合や事業用

資産として暗号資産を保有し、棚卸資産等の決済手段として暗号資産を使用している場合には事業所

得の区分となります。

(7)外貨預金、外債投資及びFXの税務上の扱い

(A)外貨預金

⇒外貨預金の為替による利益は雑所得に区分されます。

又海外の銀行等に預けた預金の利子は国内の預金の利子と違い利子所得として確定申告(総合課

税)が必要です。

(B)外債投資

⇒外国債券の譲渡による利益は、上場株式等にかかる譲渡所得に区分され、分離課税として 20.315%

の税金がかかります。

特定口座であれば利益に対する税金はあらかじめ控除されていますので、確定申告は必要ありませ

ん。しかし損失であれば翌年以降 3 年間にわたり繰り越すことができますので、確定申告するとよ

いでしょう。

(C)FX

外国為替証拠金取引(FX)とは、一定の証拠金を預託することにより、その証拠金の金額の何倍

~何十倍もの金額での為替売買を行う取引をいいます。

利益が生じた場合は「先物取引に係る雑所得等」として 20.315%の税金(分離課税)がかかりま

す。又損失であれば翌年以降 3 年間にわたり繰り越すことができます。

ただし海外のFX業者が日本の金融市場において取引できる資格若しくは日本の金融商品取引業

者又は登録金融機関に該当しない場合、そのFX業者を利用した取引は雑所得として総合課税の対

象となります。

(8)法人が役員や従業員に対し保険契約等に関する権利を名義変更した場合の改正(令和 3 年 7 月 1 日以後

の名義変更)

通常名義変更時における解約返戻金の額で評価しますが、名義変更時における解約返戻金の額が資産

計上額の 70%未満となる低解約返戻金型保険などは資産計上額で評価することとされました。

令和元年 7 月 8 日以後に締結した保険契約が対象となります。

又法人間での保険契約の名義変更も同様です。

(9)居住用賃貸建物の消費税改正(令和 2 年 10 月 1 日より)

居住用賃貸建物(住宅の貸付けの用に供しないことが明らかな建物以外の建物)には原則、消費税の

仕入税額控除を適用できなくなりました。ただ、その取得した課税期間の初日から 3 年後の課税期間

(第 3 年度の課税期間)の末日までの間(調整期間)に、居住用(賃料=非課税)から事務所等用

(賃料=課税)に転用、又は居住用賃貸建物を譲渡した際は一定金額を仕入控除税額に加算できる調

整措置があります。

又当初から居住用賃貸建物の一部を事務所等用に賃貸する場合、事務所等用の部分(使用面積割合

等で合理的に区分)に係る税額は、従来通り取得時に仕入税額控除の対象となります。

以上一般的な改正等につきまして記載させていただきました。

ご参考になれば幸いに存じます。

|

|

|

|

|

|

|